野々市・金沢・白山市を中心に活動している「かわした税理士のブログ」へようこそ!

「倒産防止共済」

ご存知の方が多いと思います。

あらためて、説明をすると、

「取引先が倒産したときに、有利な条件で借入できますよ」という制度です。

掛金の積立額に応じて借り入れできる金額は変わります。

掛金の月額上限は20万円です。

という制度ではありますが、

実際には節税スキームとして利用されることの多い制度です。

その理由として、掛金が全額、必要経費(損金)になること。

累計の上限は800万円です。

(ただし、解約したら全額、収入金額(益金)になります。)

そして、40ヶ月以上掛けると、100%積立額が戻ります。

ここが大きなメリットの1つです。

同じような節税方法に保険を利用した節税がありますが、

保険の場合、掛捨て部分があるため100%戻らないことが多いです。

しかし、倒産防止共済は満額戻るのです。これが大きい。

金額的なことを言うと、年払いで最大240万円の経費を作れます。

大変使い勝手のいい節税スキームです。

で、

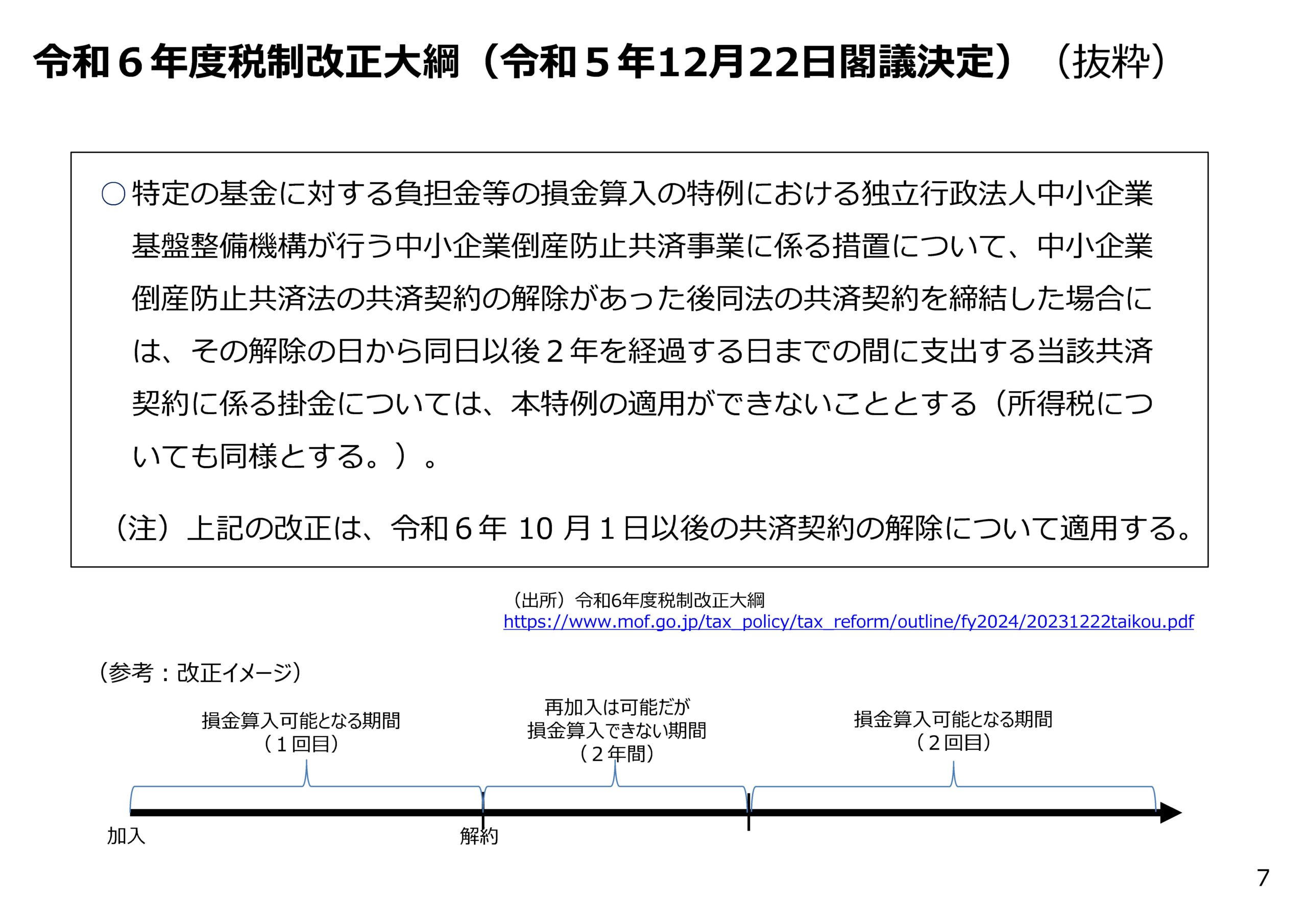

ここで、倒産防止共済の税務上の取扱いについて改正が入りました。

「解約したら、その後2年間は掛金を必要経費(損金)にできません。」

という内容です。

令和6年10月1日からです。

解約したり、入りなおしたりで、税金の調整をした人が多かったんでしょうね。

「それぐらいいいんじゃない?」と個人的には思いますが、

財務省の方々はこのような「節税」を「税逃れ」として、

とても悪いイメージをお持ちのようです。

役員報酬の改定を1年に1回しかできないようにした方々ですから。

税金の節約をできない方向にどんどん変えるのが、彼らのお仕事のようです。

ちなみに、

私の事務所のお客様には、解約→即再契約、という方はいらっしゃいません。

掛けたら掛けっぱなし、という方ばかりです。

でも世の中には、解約→即再契約で、いろいろしている方がいるのでしょう。

いたちごっこが絶えません。

そのたびに法律が変わります。

どんどん税法が難しくなる要因です。