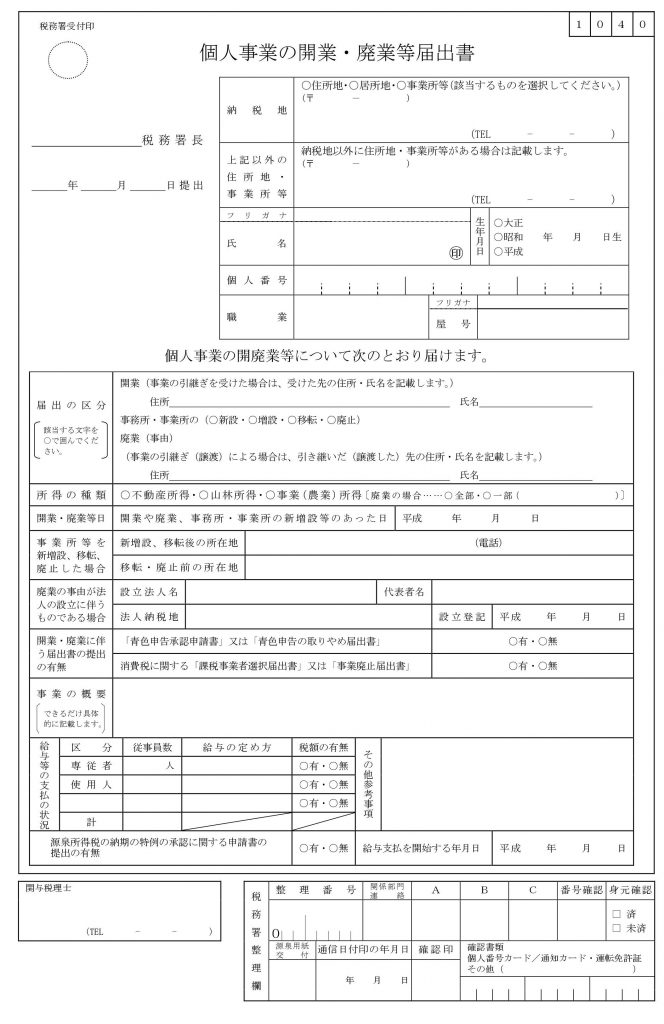

開業時には税務署に届出書を提出しなければなりません。

弊事務所で提出しているものは2つあります。

(従業員がいる場合は別途提出が必要な資料がありますが、それは別の投稿で書きます。)

1つ目が、「個人事業の開業届出書」。

「開業しましたよ」という書類です。

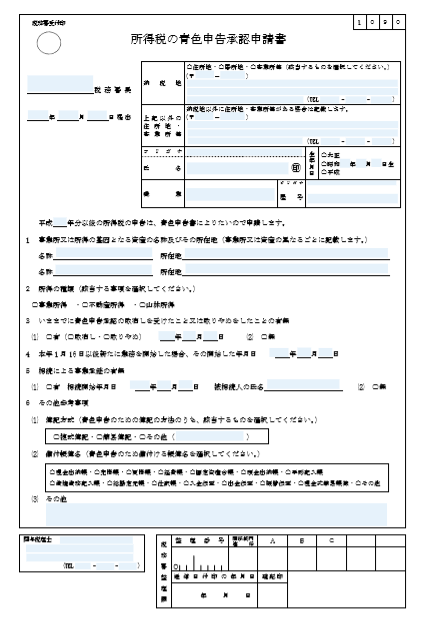

2つ目が、「青色申告承認申請書」。

「申告を『青色』の形式でしますよ」という申請書です。

申請後、「ダメ」という返事がなければ『青色』でOKということになります。

昔は本当に青色の申告書だったんですが、今は同じ色です。

でも昔の経緯から今でも『青色』と言っています。

「キチンとした帳簿をつけますから、いろんな特典を使います。」

というのが『青色』申告です。

赤字を3年間繰り越せたり、

青色申告特別控除という制度で税金を少なくできたり、

税制上の特典があるのが『青色』申告です。

弊事務所では、ほぼ100%、開業届出書と同時に提出しています。

税理士事務所が見るので、「キチンとした帳簿」を作るのは当然ですから、

特典を使わないという選択肢はありません。

開業当初から、従業員などに給料を払う場合には、

上記の2枚に加えて、別の書類が必要です。

それは別の投稿で書きます。

法人の開業の場合は、書類が全く別です。

個人は「所得税法」、法人は「法人税法」、法律がまったく違うからです。

法人の場合についてはまた別の投稿に書きます。

以上。