相続直前の現金引き出し、どう考えるか?

野々市・金沢・白山市を中心に活動している「かわした税理士のブログ」へようこそ!

何度もこのブログで書いてきましたが、

相続税の税務調査は、預貯金の流れに多くの時間が割かれます。

預貯金の流れとは、名義預金や生前贈与などです。

特に分かりやすいのは、相続直前の現金引き出しですね。

相続直前に現金を引き出した場合、

お亡くなりなった時点では当然現金が手元に残っているはずです。

そして、その残っていた現金は相続財産になります。

でも、直前に引き出したものでも、

使ってしまって残っていないこともあるじゃないか、

と思いますよね?

確かに、生活費で消費してしまったものは、手元には残っていません。

そんなときは当然、相続財産にはなりません。

じゃあ、生活費に使ったことにすればいいじゃないか。

そう思うかもしれません。

でも、その説明で税務署職員を納得させることはできるでしょうか?

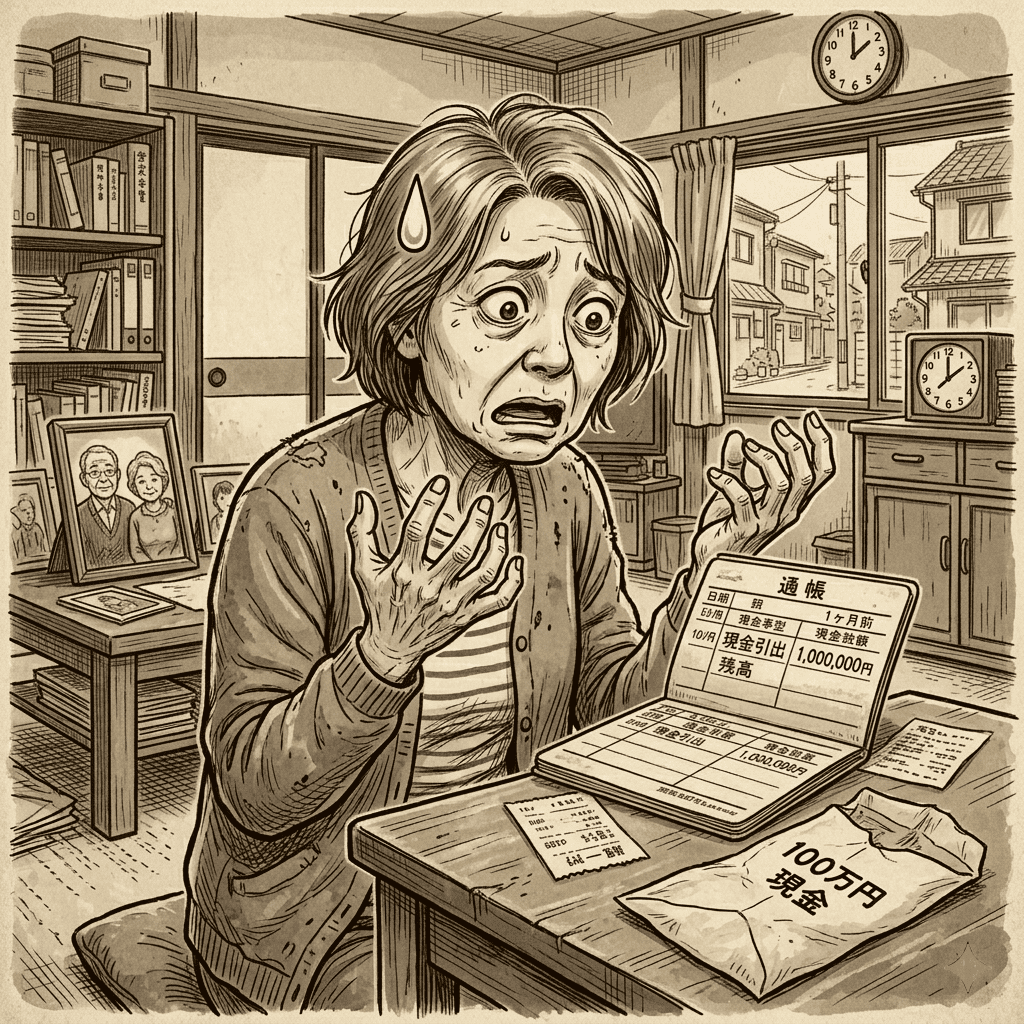

例えば、お亡くなりになる1ヶ月前に100万円の引き出しがあったとき、

どう考えればいいでしょうか?

お孫さんがいて、時期的にちょうど大学入学したタイミング、

それも県外の私立大学への進学だったらどうでしょう?

入学金、県外への引越し費用、100万円ぐらい使いそうですよね。

当然、領収書などの記録も残っている。

「1円も残っていません。」という説明、

一般の方のレベルでも、これは納得のいく話です。

では、一人暮らしの老人で、家族とほとんど連絡もしておらず、

自宅は持ち家で、生活費は少額で住む生活スタイルの場合。

この場合はどうでしょう?

1ヶ月で100万円も使うでしょうか?

かなり残っていそうですよね。

「1円も残っていません。」という説明は、無理がありそうです。

同じ1ヶ月前の100万円引き出しでも、それぞれ状況はまるで違います。

ここで重要なこと、

「◯◯だったことにする」で作った話は、だいたい無理があるものです。

税務署職員は百戦錬磨の人たちです。

ウソは簡単に見抜けるもの、と考えた方がいいです。

じゃあ、自分の場合はどう相続税申告書に書けばいいか?

それぞれの状況で考え方は違ってきます。

お亡くなりになった時点でどうだったか?

まずは、状況を正確に把握しましょう。

そして、判断に迷うようなときは、一緒に考えさせてください。